Examen de Conformité Fiscale : ECF

Sur les 10 points que constituent le Compte Rendu de Mission de l'Examen de Conformité Fiscale (ECF) à fournir à compter de tous les exercices clos au 31 décembre 2020, CONTROL FEC contribue à contrôler d'une part, la conformité du FEC défini selon l'article A. 47-A-1 du LPF et la qualité comptable au regard des principes comptables, d'autre part.

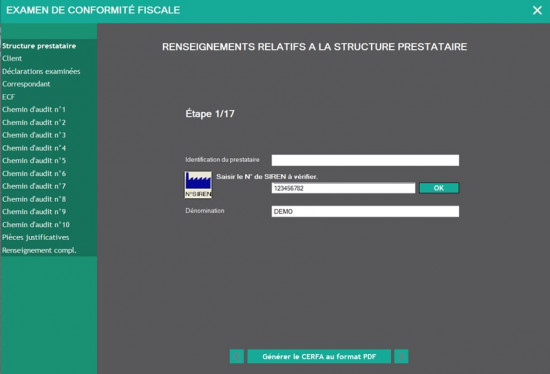

La génération du CERFA 3030-SD s'opère depuis le formulaire ECF inclus dans le process de CONTROL FEC.

La génération du rapport fait état de ces 2 1ers points à renseigner dans le compte rendu de mission (CRM).

L’E.C.F. : les 10 points de surveillance :

- FEC : La conformité́ du FEC au format défini à l’article A. 47 A-1 du LPF.

- FEC : La qualité́ comptable du FEC au regard des principes comptables.

- Caisse : La détention d'un certificat ou d'une attestation individuelle de l'éditeur dans le cas où l'entreprise serait dans le champ de l'obligation prévue au 3° bis du I de l'article 286 du CGI.

- Conservation : Le respect des règles sur le délai et le mode de conservation des documents.

- Régime d’imposition : La validation du respect des règles liées au régime d'imposition appliqué (RSI, RN…) en matière d'IS et de TVA au regard de la nature de l'activité et du chiffre d'affaires.

- Amortissements : Les règles de détermination des amortissements et leur traitement fiscal.

- Provisions : Les règles de détermination des provisions et leur traitement fiscal.

- Charges à payer : Les règles de détermination des charges à payer et leur traitement fiscal.

- Charges exceptionnelles : La qualification et la déductibilité des charges exceptionnelles.

- TVA : Le respect des règles d'exigibilité en matière de TVA (collectée et déductible).

Télécharger les fichiers

Control Fec

Service commercial : +33 6 11 66 48 53 ou contact[@]controlfec.fr

Assistance : +33 6 11 66 48 53 ou support[@]controlfec.fr

Partager